Thierry Blayac and Patrice Bougette (2023), « What can be expected from mergers after deregulation ? The case of the long-distance bus industry in France», Review of Industrial Organization, vol. 62(1), pp. 63-97.

- Contexte et enjeux

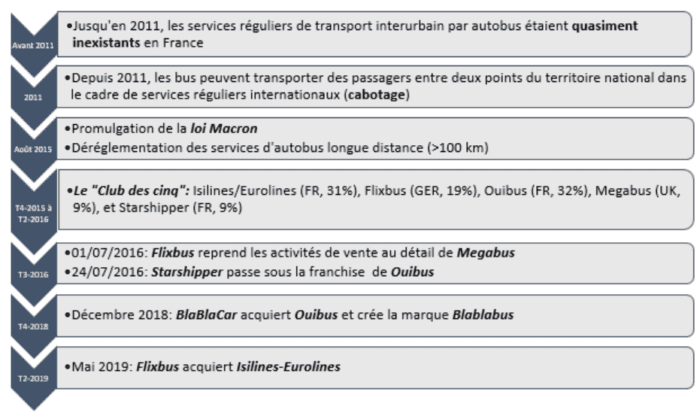

En France, la loi « pour la croissance, l’activité et l’égalité des chances économiques », plus communément appelée loi Macron a été promulguée le 6 août 2015. Dans son volet transport, elle a pour ambition de favoriser la mobilité longue distance de certaines catégories de population (jeunes, seniors, personnes aux revenus modestes) en libéralisant le transport régulier par autocar participant ainsi d’une logique de mobilité inclusive. Contrairement à la plupart de ses voisins européens au sein desquels de tels services de transport existaient déjà (Espagne, Italie, Allemagne, par exemple), la France n’a pas fait ce choix pour satisfaire aux besoins de mobilité longue distance de ses concitoyens jusqu’à très récemment. Ainsi, les services réguliers d’autocars longue distance étaient inexistants avant 2011 et ne sont apparus que dans le cadre du cabotage international à partir de 2011. La loi susnommée a mis un terme à cette situation en déréglementant complètement les services réguliers d’autocars longue distance (>100 km) en France. En moins d’une dizaine d’années, le marché a donc sensiblement évolué comme en atteste la Figure 1 qui présente les principales étapes du processus de déréglementation et d’ouverture à la concurrence.

Figure 1 : Les principales étapes de la déréglementation des services de bus longue distance

Dans le cadre de la déréglementation et de l’ouverture à la concurrence de ce marché, la plupart des prescriptions des modèles théoriques ont été observées : entrée de concurrents, guerre des prix et augmentation de la qualité des services. Cette phase a rapidement laissé place à une phase de consolidation du marché avec une première vague de fusions horizontales entre opérateurs moins d’un an après l’ouverture (3e trimestre 2016) puis une deuxième plus diffuse (4e trimestre 2018 – 2e trimestre 2019). Ces opérations de fusions peuvent conduire à deux types d’effets attendus qui font partie du bilan concurrentiel que doivent mener les autorités de concurrence lorsqu’une opération leur est notifiée. Soit des effets pro-concurrentiels (par ex. l’émergence de gains d’efficacité pouvant être transférés aux consommateurs via des baisses de prix, une plus grande variété et une meilleure qualité de services), soit des effets anticoncurrentiels (prix plus élevés, variété et qualité de services plus faibles) plus problématiques pour les autorités.

L’objet de l’article, cité en référence, est d’étudier l’impact pro ou anti-concurrentiel des deux fusions entre opérateurs (Flixbus/Megabus et Ouibus/Starshipper) ayant eu lieu lors de la première vague de consolidation en 2016. Au-delà de l’intérêt légitime que tout économiste nourrit dans l’étude des fusions horizontales, celles étudiées dans cet article revêtent un intérêt spécifique pour au moins trois raisons : (i)- le modèle d’affaires utilisé par les opérateurs repose sur un marché biface (plateforme digitale) incitant à une croissance rapide au début du cycle de vie, échappant de fait au seuil de notification auprès des autorités de concurrence compétentes ; (ii)- le développement d’une mobilité inclusive longue distance pourrait être annihilé par les concentrations entre opérateurs ; (iii)- une mobilité longue distance dont la durabilité pourrait être remise en cause.

Ainsi, dans notre étude, les effets sur la recette moyenne par passager (€/100km), le taux de remplissage moyen ou encore les fréquences moyennes des services de bus longue distance sont les indicateurs retenus afin d’appréhender l’impact pro ou anti-concurrentiel des fusions envisagées.

- Données et méthodologie utilisées

Dans le cadre du processus de déréglementation et d’ouverture à la concurrence des services de bus longue distance, le législateur a expressément prévu une remontée de données (trimestrielle et annuelle) en provenance des opérateurs et à destination du régulateur français des transports l’Autorité de Régulation des Transports (ART), anciennement ARAFER. Nous nous appuyons sur cette remontée de données trimestrielles afin de constituer notre base de données. Nous disposons ainsi de huit trimestres consécutifs de suivi du marché. Les données disponibles ont été retravaillées et des variables spécifiques générées afin de répondre à notre question de recherche. Ainsi, nous nous plaçons au niveau des lignes et non pas au niveau des opérateurs afin d’apprécier l’impact global des fusions sur les variables d’intérêt.

La stratégie empirique mise en œuvre fait appel à la méthode des doubles différences qui consiste à évaluer l’impact d’un traitement (ici la fusion entre les opérateurs) en comparant les effets entre un groupe de traitement et un groupe de contrôle, avant et après l’introduction du traitement. Il s’agit d’une méthode quasi-expérimentale robuste et très utilisée pour évaluer une politique publique. Dans notre cas, le traitement peut être assimilé aux opérations de fusions entre opérateurs, qui interviennent au 3e trimestre 2016. Nous disposons ainsi de 3 trimestres d’observation avant le traitement et de 4 trimestres après. L’identification d’un groupe de contrôle et d’un groupe de traitement a nécessité un travail spécifique afin d’identifier les lignes pour lesquelles nous disposions d’information pour les 7 trimestres nécessaires à la mise en œuvre de la méthode des doubles différences[1]. Le groupe de traitement englobe les lignes pour lesquelles au moins une fusion entre opérateurs a eu lieu (soit Flixbus/Megabus, soit Ouibus/Starshipper). Le groupe de contrôle est constitué des lignes pour lesquelles un autre opérateur est présent (par exemple Isilines-Eurolines) ou des lignes pour lesquelles une seule des deux entités fusionnantes est présente (Ouibus ou Starshipper, Flixbus ou Megabus). Cette procédure permet d’identifier 168 lignes au sein du groupe de contrôle et 89 lignes dans le groupe de traitement. Les deux groupes couvrent 90% des passagers transportés au cours des trois trimestres précédant les deux fusions.

- Résultats obtenus

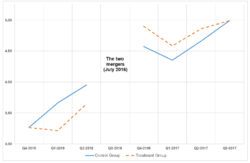

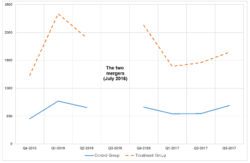

L’étude réalisée met en évidence des effets non ambigus sur la recette par passager (€/100km). Ainsi, les opérations de fusions horizontales entre opérateurs sont à l’origine d’une hausse significative de la recette moyenne par passager immédiatement après la fusion (+13,5%), mais qui diminue au cours du temps (+5,3% quatre trimestres après la fusion). De telles fusions pourraient donc être considérées comme anti-concurrentielles par les autorités de concurrence.

(a) Recette moyenne par passager (€/100km)

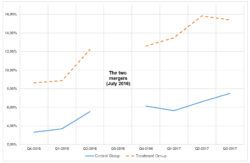

(b) Taux de remplissage moyen (%)

(c) Fréquences moyennes (#/trimestre)

Figure 2 : Évolution pré et post-fusion au sein du groupe de contrôle et du groupe de traitement

Comme en atteste la Figure 2, le taux de remplissage des autocars n’est pas affecté par les opérations de fusion entre opérateurs. L’évolution parallèle du groupe de traitement et du groupe de contrôle traduit simplement la tendance naturelle et la plus grande maturité du marché de ce point de vue[2].

En termes de fréquences offertes, les fusions entre opérateurs génèrent une diminution nette des fréquences offertes (entre -21,5% et -25,7% selon les trimestres) mais celle-ci n’intervient pas immédiatement après la fusion. Cette diminution de l’offre de services peut être assimilée à des effets anti-concurrentiels également.

L’analyse menée permet également de distinguer les effets en fonction de l’identité des deux opérations, l’une ayant eu un impact positif sur les taux de remplissage, et ce sur l’ensemble des 4 trimestres étudiés (ce qui montre une certaine efficacité), l’autre a finalement réduit les taux de remplissage, mais seulement au cours des deux premiers trimestres post-fusion.

Dans le groupe de traitement, la fréquence des horaires a diminué de manière significative (-28,71 %) et, comme mentionné précédemment, les taux de remplissage ont augmenté de manière significative. Cela est conforme aux phénomènes de rationalisation et de maturité du marché. Les fréquences des horaires ont également diminué dans le groupe témoin (-19,92 %), et les taux de remplissage ont augmenté, mais dans une moindre mesure que la diminution des fréquences. Cela montre que les deux fusions ont directement affecté les fréquences à la baisse, avec un décalage d’un trimestre.

Ces résultats indiquent qu’en 2016, le marché n’était pas encore suffisamment mature et que les exploitants d’autocars cherchaient probablement, grâce aux fusions, la taille critique à partir de laquelle ils deviendraient rentables. Depuis lors, les acquisitions les plus récentes ont confirmé cette tendance : au début de l’année 2020, un duopole est apparu entre BlaBlaBus et FlixBus. La force de la concurrence intermodale constitue alors un défi majeur pour le développement ultérieur du marché des bus longue distance.

[1] Pour des raisons techniques en lien avec la méthodologie déployée dans notre étude, la définition du taux de remplissage ne correspond pas à celle utilisée par l’ART dans ses rapports annuels.

[2] Les fusions ayant eu lieu au cours du 3e trimestre 2016, nous avons fait le choix de neutraliser les données qui en sont issues.